VLibras (9)

VLibras (9)

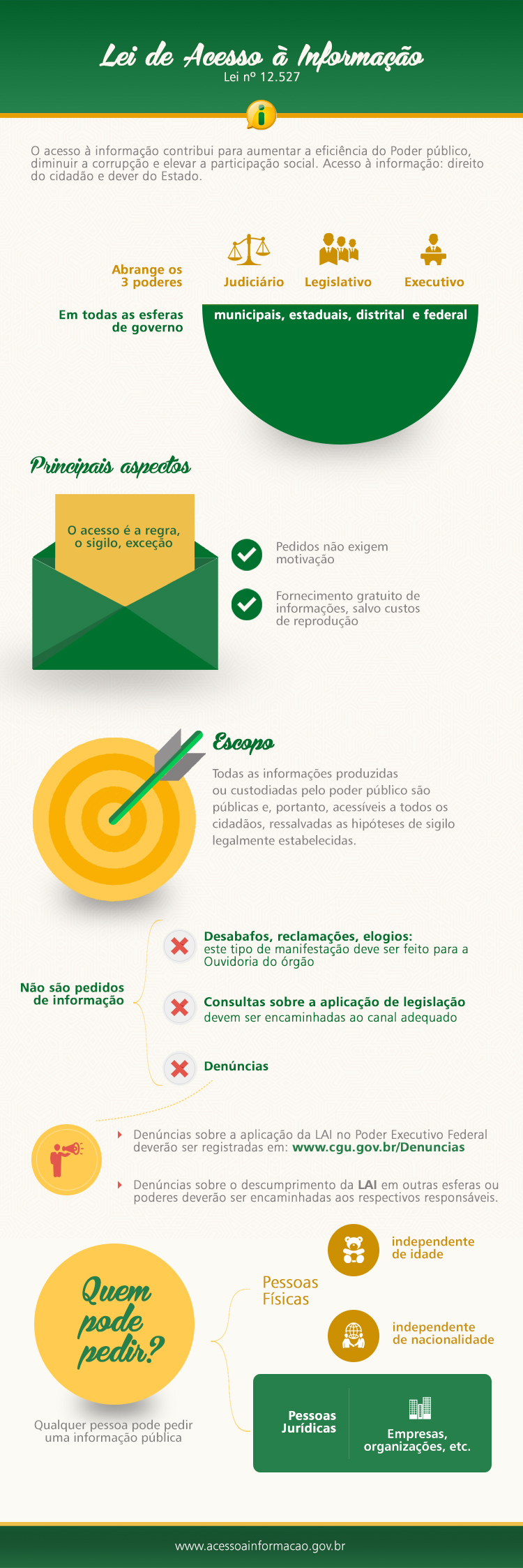

Lei de Acesso à Informação

Lei de Acesso à Informação - Lei n° 12.527, de 18 de novembro de 2011

O acesso à informação contribui para aumentar a eficiência do Poder Público, diminuir a corrupção e elevar a participação social. Acesso à informação: direito do cidadão e dever do Estado.

A Lei nº 12.527, de 18 de novembro de 2011, regulamenta o direito constitucional de acesso às informações públicas. Essa norma, que entrou em vigor em 16 de maio de 2012, criou mecanismos que possibilitam, a qualquer pessoa, física ou jurídica, sem necessidade de apresentar motivo, o recebimento de informações públicas dos órgãos e das entidades.

A Lei vale para os três Poderes da União, Estados, Distrito Federal e Municípios, inclusive aos Tribunais de Contas e ao Ministério Público. Entidades privadas sem fins lucrativos também são obrigadas a dar publicidade a informações referentes ao recebimento e à destinação dos recursos públicos por elas recebidos.